フリーランスの節税対策〜iDeCo編〜

NISAとともに人気の資産形成の制度として注目されるiDeCo(イデコ)。

どちらも国が作った資産形成をサポートする制度ですが、iDeCoにはフリーランスにとっては嬉しい、節税効果も期待できます。本記事では、フリーランスがiDeCoを利用するメリット、注意点、そして導入時のポイントについて解説します。

※ITフリーランス向け福利厚生プログラムフリノベ提携 税理士法人松本 監修

※本記事は2024年12月時点の内容です。最新情報は公表されている内容をご確認ください。

合わせて読みたい記事

iDeCoとは

iDeCo(個人型確定拠出年金)は、国が提供する年金制度で、個人が毎月掛金を掛けることで老後の資産形成をサポートする制度です。老後の資金を準備しながら、毎年の所得税や住民税を軽減することができるのが大きな特徴で、2024年10月時点で約346万人*が加入しています。

iDeCo公式サイト

加入者が一定額を毎月の掛金に設定し、国内外の株式、債券など多岐にわたる運用先から、自分のリスク許容度に応じて選択して運用します。その資産を60歳以降に年金として受け取るか、一時金として受け取るかを選択できる仕組みとなっています。

会社員等であれば、加入が義務づけられている国民年金に加えて厚生年金に加入しますが、フリーランスの場合は基本的に、国民年金にしか加入しないため、将来に備えた資産形成は自分で選択し準備する必要があります。

その選択肢の一つとなるのがiDeCoです。国民年金や国民年金基金と比較すると、

- 拠出の自由度

- 税制優遇

- 自身で運用

- 受取時期

などに特徴があります。

①拠出の自由度

一般的な年金制度は、国が定めた一定額を支払う義務がありますが、iDeCoは個人が月々5000円から加入資格の上限額の範囲で自由に設定ができます。上限額は、個人事業主、会社員、公務員などの立場により異なります。フリーランスの場合、iDeCoの拠出限度額は会社員よりも多く設定されていて、月額6.8万円(年額81.6万円)まで可能です。

また、年に1回、掛け金の変更が可能です。

②税制優遇

iDeCoの掛金は全額が所得控除の対象となり、所得税や住民税を軽減できます。運用益も非課税で、受け取る際には「公的年金等控除」や「退職所得控除」が適用され、税負担が軽減されます。この税制優遇が受けられる点は他の金融商品と比較すると大きなメリットです。

③運用の自己責任

国民年金は国が管理・運用しますが、iDeCoは個人が運用します。自分で運用商品を選び、その運用結果が将来の受取額に影響します。運用次第では元本割れのリスクもあることに注意して、運用先を選択しましょう。

④受取時期

iDeCoは60歳まで引き出しができないため、受取時期は基本的に60歳以降に限定されます。一般的な年金も老後に受け取る制度ですが、iDeCoの老齢給付金は受取開始時期を60歳から75歳までの間で、自分で選択することができます。

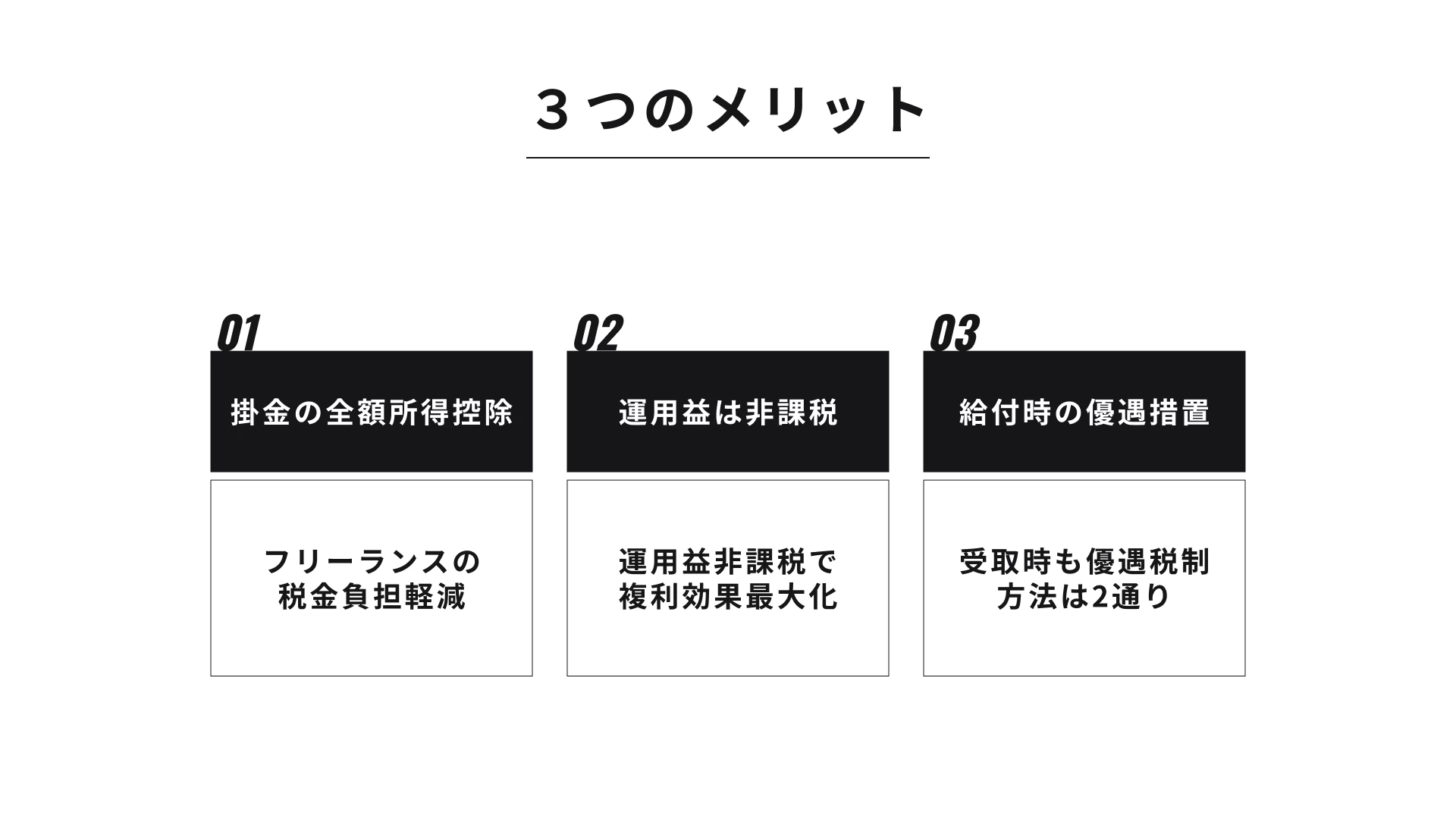

iDeCoによる節税効果、メリット

iDeCoのメリットのひとつは、税制優遇が受けられる点です。掛金・運用益・受取時、それぞれで優遇を受けることができます。

掛金の全額所得控除

iDeCoの掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象となります。

例えば、年間60万円をiDeCoに拠出した場合、その金額分が課税所得から控除されることになります。確定申告時に申告することで、課税所得から掛金分が控除され、所得税と住民税の負担が軽減されます。

所得税は、課税所得額により税率が変わります。各証券会社のサイト上でも収入額や掛金を入力することで、節税額のシミュレーションができるようになっていますので、活用しながら掛金を設定すると良いでしょう。

フリーランスにとって所得税は大きな支出です。資産形成しながら所得控除による節税効果を得られることは、大きなメリットと言えるでしょう。

運用益は非課税

通常、金融商品での運用益には、20.315%の税金がかかりますが、iDeCoの場合、運用中の運用益は非課税です。利益が出た際にも税金がかからずに再投資できるため、複利運用の効果を最大限に活用でき、効率的な資産の増加を期待できます。

給付時の優遇措置

iDeCoの資産は、60歳以降に受け取ることができますが、受け取る際にも税制上の優遇措置があります。iDeCoの場合、給付金の受け取り方は2通りです。

5年以上20年以下の期間で分割して受け取る年金方式の場合には公的年金等控除、一括で受け取る一時金方式の場合には退職所得控除が適用されます。これにより、通常の金融商品よりも有利な条件で資産を受け取ることができます。

iDeCoの注意点、デメリット

このように通常の金融商品と比較して優遇措置の多いiDeCoですが、注意が必要なポイントも把握しておくことが大切です。

掛金の設定額

iDeCoの掛金には上限が設定されています。フリーランスの場合、年間の拠出上限額は81.6万円(月額6.8万円)です。この月額5,000円から上限額の範囲内で、収入や生活状況に応じて無理のない拠出金額を決めることが大切です。

iDeCoに拠出する掛金は、12月分の掛金から翌年11月分の掛金(実際の納付月は1月〜12月)として、1年に1回変更することができます。ただし、原則60歳までは引き出すことができません。収入が不安定になる可能性もあることを考慮して、計画的に設定しましょう。

定期的な見直し

iDeCoは長期的な資産運用を行うことを前提にした制度です。運用期間が長いほど、複利効果は高くなりますが、定期的に運用状況の確認や見直しも必要です。

通常の年金や国民年金基金とは異なり、自分で金融商品の選択・運用を行います。運用結果によって受取時の金額が変動しますので、定期的に運用状況は確認するようにしましょう。

運用リスクの理解

iDeCoで運用する商品は多岐にわたります。長期運用を前提に、リスクとリターンを考慮した運用を心掛けることが大切です。

手数料・運用商品の確認

また、iDeCoには口座管理手数料がかかります。金融機関ごとに手数料や運用商品は異なります。口座開設時にはできるだけ低コストの金融機関を選ぶこともポイントです。事前に調べて、長期的な視点でコストを抑える方法を選択しましょう。

ITフリーランスのためのiDeCo活用戦略

このように、節税や将来の資産形成を考えるITフリーランスにとってiDeCoは単体でも有効な制度です。しかし、iDeCoだけに頼らず、他の節税方法とも組み合わせることで、急な出費やリスクへ備えることや、さらなる節税効果が期待できます。

経費計上とiDeCoの併用

経費計上は大きな節税手段の一つです。業務に必要なパソコン・周辺機器、ソフトウェア、通信費などを経費として計上することで、課税所得を減らすことができます。

国民年金基金

フリーランスなどが加入できる「国民年金基金」も有効です。iDeCoと同様に国民年金に上乗せする年金制度の役割がありますが、金額と給付方法に大きな違いがあります。

個人で運用先を選択するために運用実績によって最終的に受け取る金額、利益が変動するiDeCoとは異なり、国民年金基金は確定給付年金で、何口加入するかを選択した時点で、将来受け取ることのできる年金額が決まります。

また、給付方法にも違いがあります。

iDeCoは「60歳以上、加入期間10年以上」の条件を満たしたのちに、5年以上20年以内に受け取る有期年金です。

国民年金基金は、基本的に終身年金として給付されます。受給資格を満たせば一生涯受け取ることができます。会社員が加入する厚生年金の代わりの位置づけとなるのが国民年金基金です。ただし厚生年金は将来の支給額が確定しない、負担額は所得によるなど、国民年金基金と厚生年金にも違いはあります。

また、国民年金基金も掛金は所得控除の対象となり、「社会保険料控除」の対象として全額所得控除ができます。フリーランスでiDeCoと国民年金基金のどちらにも加入する場合は、2つの掛金を合わせて上限が6万8,000円となりますので、その点にも注意が必要です。

小規模企業共済との組み合わせ

また、フリーランスには、「小規模企業共済」も節税手段として有効です。小規模企業共済は、退職金のような形で資金を積み立てる制度で、掛金は全額所得控除の対象となります。iDeCoと同様に「小規模企業共済等掛金控除」として節税効果がある上に、将来的には退職時にまとまった金額を受け取ることができる制度です。

ITフリーランスとして安心して活躍するならギークスジョブへ

スキルアップして高単価の案件にチャレンジしていくならば、所得税や住民税の負担の軽減は、軽視できないポイントとなってきます。そんなITフリーランスにとって、iDeCoは老後の資産形成と節税の両方を同時に達成できる非常に有効な手段です。

ただし、iDeCoは長期的な視点で資産を増やすための制度であり、掛金の上限や運用リスクなどを十分に理解した上で導入することが重要です。適切な運用を行い、節税効果を賢く活用し、安心した老後を迎える準備を進めていきましょう。

キャリアプランも資産形成も長期的な視野を持ちながら、将来に備えるなら、まずはギークスにご相談ください。安心して仕事に取り組めるよう、全力でサポートいたします。

フリーランスを初めて検討される方はもちろん、現在フリーランスとしての今後に不安を感じている方は、ぜひお気軽にご相談ください。ITフリーランス専任のキャリアアドバイザーがマンツーマンでサポートいたします。

▽ 無料登録(エントリー)はこちら

https://geechs-job.com/entry

まだフリーランスになることに迷いがある方へは、独立のご相談から承ります。これまでのご経歴やキャリアの目標をお伺いしながら、お一人おひとりに寄り添ったキャリアプランのご提案をいたします。

▽ 独立相談会への無料エントリーはこちら

東京:https://geechs-job.com/event/details/1

大阪:https://geechs-job.com/event/details/2

福岡:https://geechs-job.com/event/details/3

名古屋:https://geechs-job.com/event/details/189

その他のおすすめ記事

[初級編]ITフリーランス1年目で抑えておくべき節税対策|ITフリーランスをサポートするギークスジョブ

ITフリーランスの方のための『お役立ち情報』をご紹介しています。この情報のテーマは[初級編]ITフリーランス1年目で抑えておくべき節税対策です。geechs job(ギークスジョブ)では、「フリーに生きる」ためのノウハウをご紹介し、ご希望のキャリアやライフプランを実現できるように、サポート致します!

ITフリーランスの案件探しならgeechs job

IT業界・企業情報の専門知識を持ったコーディネーターが、あなたに合う案件をご紹介。

ITエンジニアとしてのキャリアに弾みを付けませんか?

- ・独立して新しいキャリアを築きたい

- ・スキルを磨いて、更なる高みを目指したい

- ・今よりも高い報酬を

ITフリーランスエージェントのgeechs jobが、あなたの未来に向けて伴走します。